【3級・2級共通】ライフプランニングの手法(3大ツール)

| 暗記モード | ON | OFF |

.png)

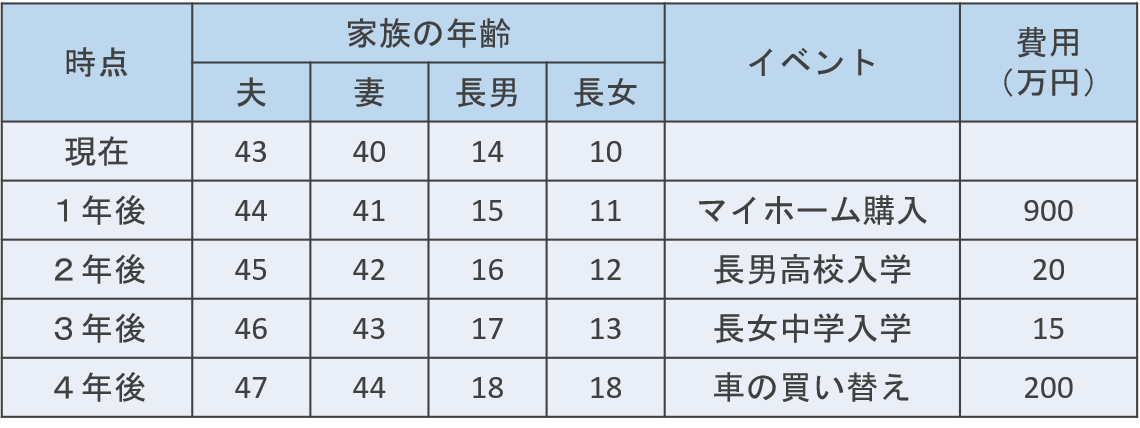

ライフイベント表は、自分と家族の予定や目標を時系列で書き出して、そのイベントにいくらのお金がかかるのかを見積もる表です。

何年後にどのようなイベントが発生して、どのくらいの費用がかかりそうかという事が可視化されて、将来のイメージが具体化されるメリットがあります。

ちなみに、将来の支出や収入は、物価の変動を考えずに、現在価値で見積もります。

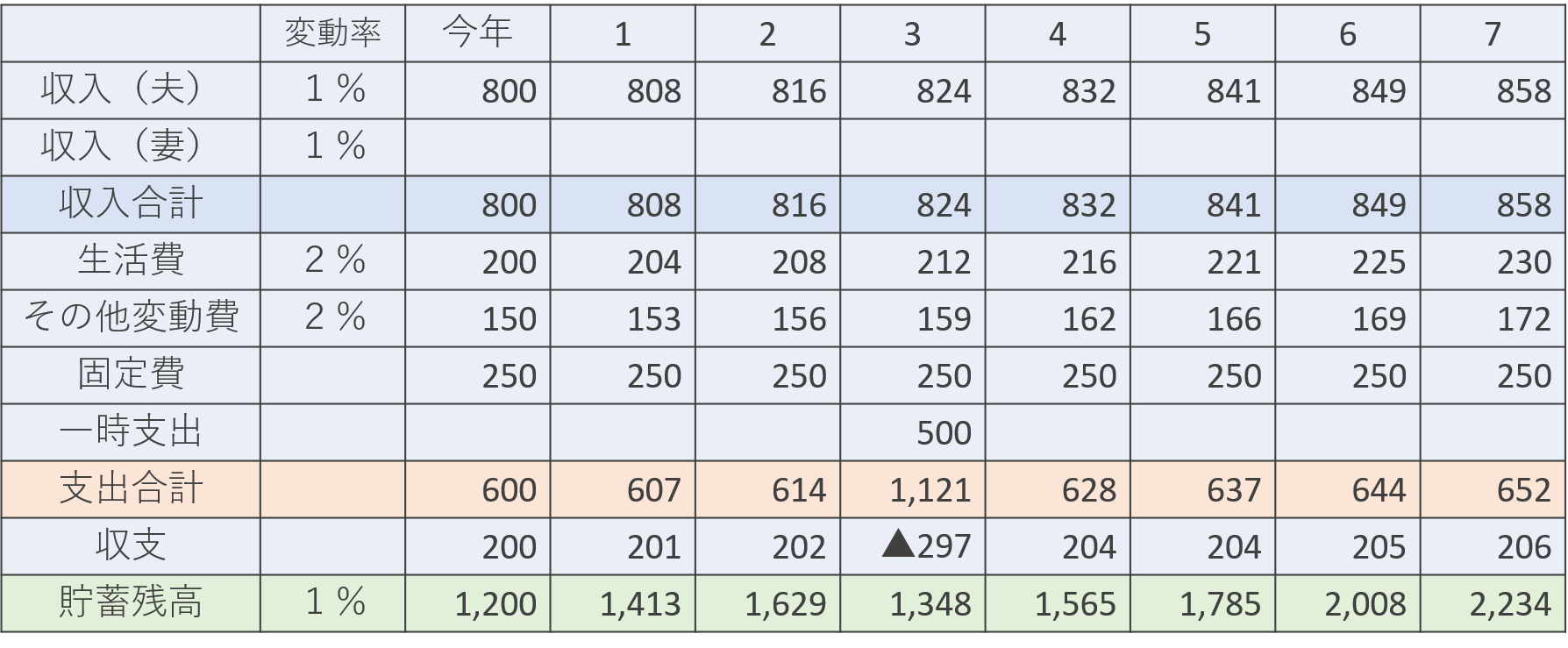

キャッシュフロー表は、ライフイベント表を元に、将来の家計の収支と貯蓄額の推移の見積もりを可視化した表です。

これから先の、1年単位の家計簿の見積もりというイメージです。

キャッシュフロー表を作って、将来貯蓄がマイナスにならないようなライフプランを作る事ができれば、とりあえずお金に関する不安は無くなります。

なお、キャッシュフロー表を作る際には、いくつかの注意点がありますので、今からそれを説明したいと思います。

スポンサーリンク

スポンサーリンク

<注意点1>

まず1つ目は、収入欄には可処分所得を書き込む、ということです。

これは、自分が自由に使えるお金というイメージで、会社員などの場合、年収から、強制的に天引きされる、所得税と住民税と社会保険料を引いた金額の事です。

では、これを踏まえて一つ問題を解いてみましょう。

【例題】

給与所得者であるAさんについてのデータが以下の通りであった場合、Aさんの可処分所得を求めてください。

年収:700万円

所得税と住民税:70万円

社会保険料:100万円

住宅ローンの返済額:120万円

生命保険の保険料:10万円

【答え】

530万円

可処分所得=収入-(所得税+住民税+社会保険料)より、Aさんの可処分所得は、700万円-70万円-100万円=530万円となります。

可処分所得の計算上、住宅ローンの返済額と民間の保険会社に支払った保険料は関係ありませんので、引き忘れたり、余計なものを引いてしまったりしないように、気をつけてください。

<注意点2>

キャッシュフロー表を作る際の2つ目の注意点は、キャッシュフロー表で使う金額の見積もりは、将来価値を使う、ということです。

簡単に言えば、キャッシュフロー表は、将来の収入と支出を見積もるものですので、物価の変動を考慮しなくてはいけない、という事です。

(万円未満を四捨五入)

では、これを踏まえて一つ問題を解いてみましょう。

【例題】

現在、県内の公立高校に進学すると、高校1年時の教育費は60万円かかると見積もられるとします。

教育費が毎年2%ずつ増えるという前提で、長女が3年後に県内の高校に進学すると仮定した場合、長女の高校1年時の教育資金はいくらになるでしょうか?

なお、計算結果に万円未満の端数が出た場合、万円未満を四捨五入してください。

【答え】

64万円

3年後の将来価値=60万円×1.02×1.02×1.02=63.67…万円です。

電卓の押し間違いに気をつけてください。

<注意点3>

キャッシュフロー表を作る際の注意点の3つ目は、キャッシュフロー表で使う貯蓄残高の見積もりは、運用益を考慮する、ということです。

ある年の貯蓄残高は、単純に、前年の貯蓄残高にその年の年間収支を足したり引いたりするのではなくて、前年の貯蓄残高に運用利率をかけたものに、その年の年間収支を加減算して見積ります。

では、これを踏まえて一つ問題を解いてみましょう。

【例題】

毎年1%の運用益を上げる事ができるという前提の下、現在の貯蓄残高が800万円で、来年の年間収支を120万円の赤字と予想するなら、来年の貯蓄残高はいくらと見積もる事が出来るでしょうか?

【答え】

64万円

800万円×1.01-120万円=688万円です。

運用利率を無視して単純に足し算をした結果、800万円-120万円=680万円になる、というようなミスはしないように気をつけてください。

スポンサーリンク

スポンサーリンク

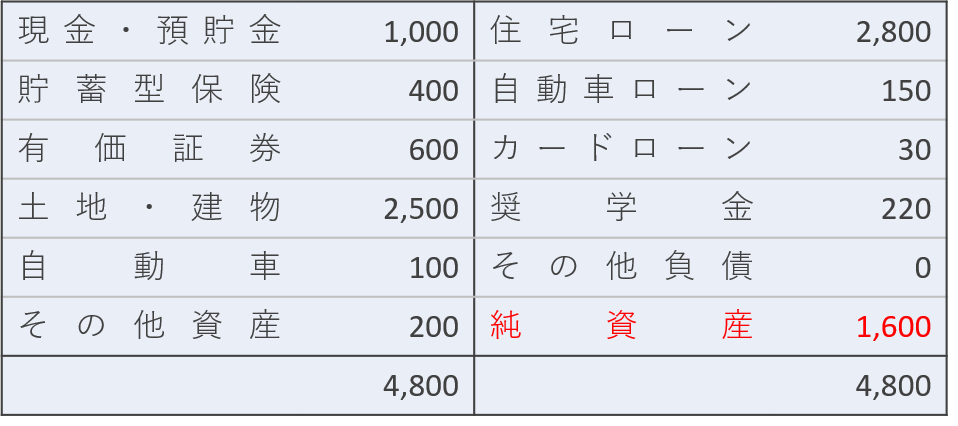

個人バランスシートは、個人の資産と負債のバランスや、資産構成を把握する為のツールです。

簿記の知識がある人にとっては、企業の貸借対照表を個人に応用したものだと思って頂ければ結構です。

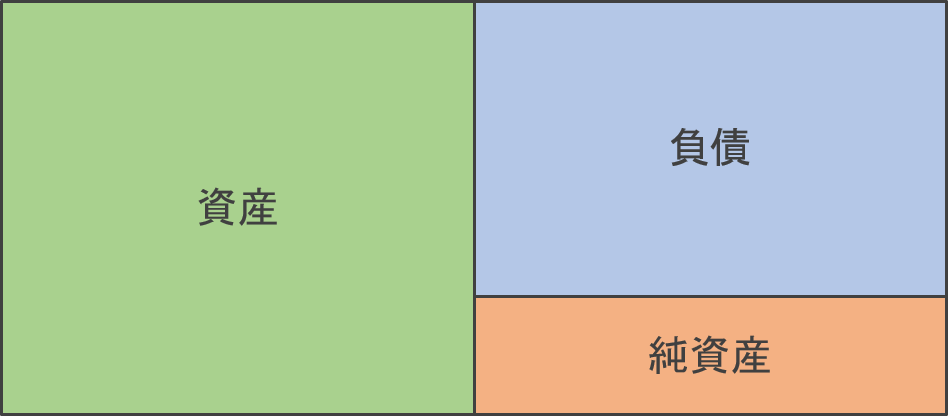

個人バランスシートは、左右に分かれていて、左側には資産、右側には負債と純資産を列挙します。

この時、資産の価格は時価を使うと言うのは、取得価格を使う企業の貸借対照表とは異なる点です。

つまり、例えば、500万円で買った投資信託が、300万円に値下がりしていた場合、300万円の資産を持っていると数える訳です。

なお、純資産というのは、正味保有している財産の事で、資産の総額から負債の総額を引いて求めますので、個人バランスシートの左側の金額と右側の金額の合計は、必ず等しくなります。

では、これを踏まえて一つ問題を解いてみましょう。

【例題】

次の個人バランスシートの純資産の金額を求めてください。

| 【資産】 | 【負債】 | |||

| 現金・預金 | 600 | 住宅ローン | 2,200 | |

| 投資信託 | 300 | |||

| 生命保険 | 200 | |||

| 自宅 | 2,000 | 【純資産】 | ||

| 自動車他動産 | 100 | 純資産 | ?? | |

| 計 | ×× | 計 | ×× |

【答え】

1,000万円

資産の合計=3,200万円、負債の合計=2,200万円より、純資産=3,200万円-2,200万円=1,000万円となります。

簡単な問題ですから、取りこぼさないようにしてくださいね。

スポンサーリンク